Функция PV (ПС) в Excel — это финансовая функция, которая возвращает текущую стоимость инвестиций. Вы можете использовать функцию PV, чтобы получить сегодняшнюю стоимость серии будущих платежей в долларах США, предполагая периодические, постоянные платежи и постоянную процентную ставку.

Что делает функция PV в Excel?

Функция PV в Excel помогает получить текущую стоимость инвестиций.

Возвращаемое значение

Приведенная стоимость.

Аргументы

- rate — Процентная ставка за период.

- nper — Количество периодов оплаты.

- pmt — Платеж, произведенный за каждый период.

- fv — [необязательно] Будущая стоимость. Если опущено, по умолчанию равно нулю.

- type — [необязательно] Тип платежа, 0 = конец периода, 1 = начало периода. По умолчанию — 0.

Синтаксис

=PV(rate, nper, pmt, [fv], [type])

Примечания по использованию

Функция PV возвращает стоимость в сегодняшних долларах серии будущих платежей, предполагая периодические, постоянные платежи и постоянную процентную ставку. Вы можете использовать функцию ПС для расчета текущей стоимости кредита или инвестиций, когда процентная ставка и денежные потоки постоянны. Функция принимает пять отдельных аргументов, три из которых являются обязательными, как описано ниже.

ставка (обязательно) — процентная ставка за период. Например, если годовая процентная ставка составляет 6%, а период составляет один месяц, то процентная ставка составит =6%/12 = 0,5% (0,005). Вы можете ввести ставку 6%/12 в качестве напоминания о том, как она рассчитывается.

- nper (обязательно) — общее количество периодов платежей в аннуитете. Например, автокредит на 5 лет с ежемесячными выплатами имеет 60 периодов. Вы можете ввести nper как 5*12, чтобы отметить, как было определено число.

- pmt (обязательно) — Платеж, произведенный за каждый период. Это число не может измениться в течение срока действия аннуитета. В аннуитетных функциях выплаченные денежные средства представляются отрицательным числом. Примечание. Если pmt не указан, необходимо указать необязательный аргумент fv.

- fv (необязательно) — будущая стоимость. Это остаток денежных средств, необходимый после осуществления всех платежей. Если fv опущен, по умолчанию оно равно нулю, и необходимо указать pmt.

- type (необязательно) — тип — это логическое значение, которое определяет, когда должны быть произведены платежи. Поставьте 0 для платежей, подлежащих оплате в конце периода (обычные аннуитеты) и 1 для платежей, подлежащих оплате в конце периода (аннуитеты, подлежащие оплате). Тип по умолчанию равен 0 (конец периода).

Примеры функции PV

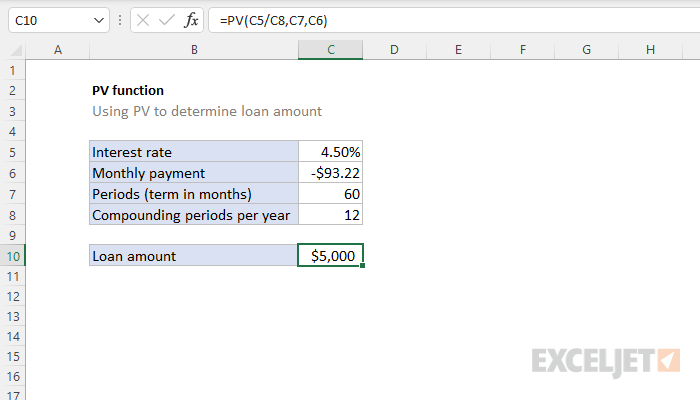

Функция PV может использоваться для расчета текущей стоимости кредита, когда известны процентная ставка, платеж и количество периодов. Например, приведенная стоимость 5-летнего кредита с годовой процентной ставкой 4,5% и ежемесячными платежами в размере 93,22 доллара США составляет примерно 5000 долларов США:

=PV(4.5%/12,5*12,-93.22) // возвращает 5000.26

На листе, показанном выше, формула C10 имеет следующий вид:

=PV(C5/C8,C7,C6)

Текущая стоимость аннуитета

Чтобы рассчитать приведенную стоимость аннуитета, по которому выплачивается 10 000 долларов в год в течение 25 лет, с годовой процентной ставкой 7%:

=PV(7%,25,10000) // возвращает -116,535.832

Чтобы получить положительную текущую стоимость, введите платеж как отрицательное число.

Инвестиционная цель

Чтобы рассчитать первоначальные инвестиции, необходимые для достижения 15 000 долларов США через 10 лет с годовой процентной ставкой 5%:

=PV(5%,10,0,15000) // возвращает -9,208.70

Введите будущую стоимость в виде отрицательного числа, чтобы получить положительный результат:

=PV(5%,10,0,-15000) // возвращает 9,208.70

Сравнение PV и NPV

И функция PV, и функция NPV рассчитывают приведенную стоимость, но существуют различия в том, как они работают:

- Функцию ПС можно использовать только в том случае, если денежные потоки постоянны и не меняются. Функция NPV может использоваться для расчета текущей стоимости неравномерных денежных потоков, равномерно распределенных во времени.

- Функция имеет аргумент типа для обработки регулярных аннуитетов и причитающихся аннуитетов. Функция NPV всегда предполагает регулярный аннуитет, при котором платежи подлежат оплате в конце периода.

Примечания

- Поток денежных средств, который включает в себя одинаковую сумму оттока (или притока) денежных средств в каждом периоде, называется аннуитетом. Например, автокредит или ипотека — это аннуитет. Если процентная ставка в каждом периоде одинакова, аннуитет можно оценить с помощью функции PV в эксель.

- В функциях аннуитета выплачиваемые вами денежные средства (например, депозит в сбережения) представляются отрицательным числом; денежные средства, которые вы получаете, например, чек на дивиденды, обозначаются положительным числом. Для депозита в банке в размере 2500 долларов pmt будет равен -2500, если вы являетесь вкладчиком, и 2500, если вы являетесь банком.